Warum sich Leistungen ändern können

Damit Sie ein Leben lang von unseren Leistungen profitieren

Informationen zur Leistungsanpassung ab 1. Oktober 2025

Herzlich willkommen - schön, dass Sie da sind.

Sie interessieren sich für die Hintergründe Ihrer Leistungsanpassung in der privaten Pflegezusatzversicherung? Zu den wichtigsten Themen haben wir Informationen für Sie zusammengestellt.

-

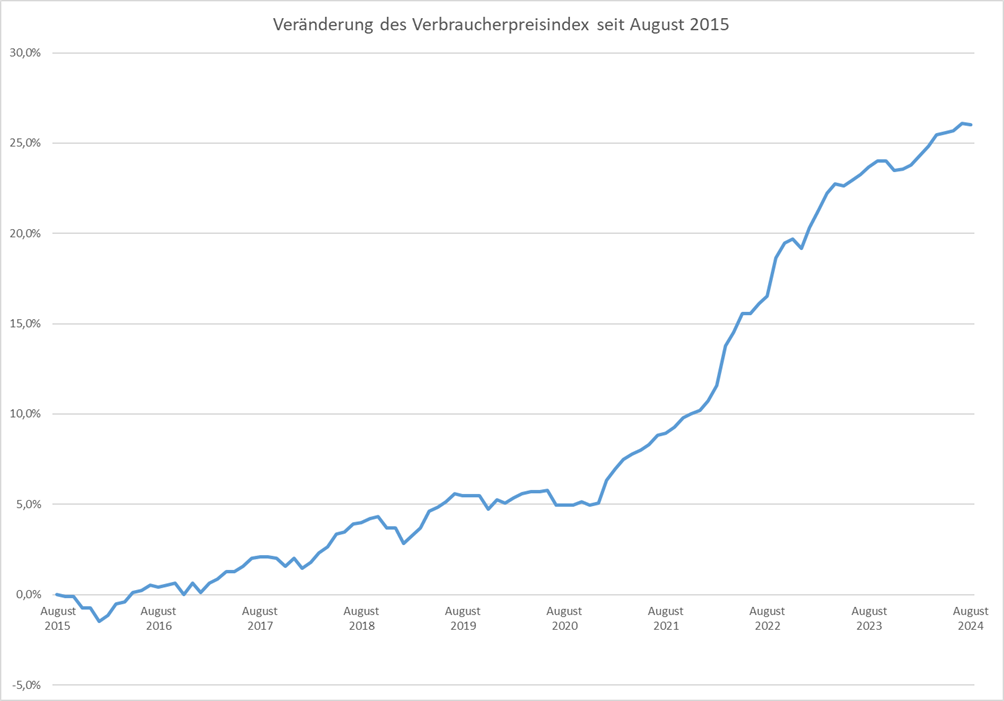

In den letzten Jahren sind die Verbraucherpreise in Deutschland gestiegen. Auch die Kosten einer Pflegebedürftigkeit steigen stetig an. Damit der Wert Ihrer Versicherung – trotz dieser Entwicklung – erhalten bleibt, passen wir Ihr vereinbartes Pflegetagegeld für Sie automatisch ohne Gesundheitsfragen an.

Eigene Abbildung

-

Leistungsanpassung

Bei einer Leistungsanpassung erhöhen sich die vertraglich vereinbarten Leistungen. Der Umfang und der Zeitpunkt sind in den Allgemeinen Versicherungsbedingungen geregelt. Für Ihren versicherten Tarif wird das Pflegetagegeld um 10 Euro bzw. 20 Euro angehoben, wenn die Verbraucherpreise in Deutschland seit Abschluss des Vertrages bzw. seit der letzten Leistungsanpassung um mindestens 10 Prozent gestiegen sind. Dieser Wert ist in diesem Jahr erreicht. Daher erhalten Sie die Leistungsanpassung. Für die hinzukommende Leistung (höheres Pflegetagegeld) ist ein zusätzlicher Beitrag zu leisten.Eine Beitragsanpassung hingegen ist etwas anderes:

Damit wir das vertraglich vereinbarte Leistungsversprechen dauerhaft erfüllen können, vergleichen wir einmal jährlich die erforderlichen Versicherungsleistungen mit den kalkulierten. Dazu sind wir gesetzlich verpflichtet. In den Tarifen, für die wir eine Alterungsrückstellung bilden, gilt dasselbe auch für die Sterbewahrscheinlichkeiten.Ergibt dieser Vergleich eine Abweichung von mehr als dem tariflich oder gesetzlich festgelegten Prozentsatz, müssen wir die Beiträge überprüfen. Je nach Ergebnis führt die Überprüfung dazu, dass wir die Beiträge neu kalkulieren müssen. Dabei dürfen wir auch eine festgelegte Selbstbeteiligung ändern.

-

Ein dauerhaft zuverlässiger und ausreichender Versicherungsschutz ist wichtig und seinen Preis wert. Gerade in der aktuellen Zeit verliert das Geld jedoch an Wert und dem möchten wir gemeinsam mit Ihnen entgegenwirken. Die Anhebung des Höchstsatzes soll helfen, den Wert Ihres Versicherungsschutzes langfristig zu erhalten. So können Sie sich auch in Zukunft im Leistungsfall auf uns verlassen.

Den neuen Höchstsatz haben wir auf Grundlage der allgemeinen Preisentwicklung berechnet. Dabei haben wir den Verbraucherpreisindex für Deutschland berücksichtigt.

Ein unabhängiger Treuhänder hat die Änderung geprüft und ihr zugestimmt. -

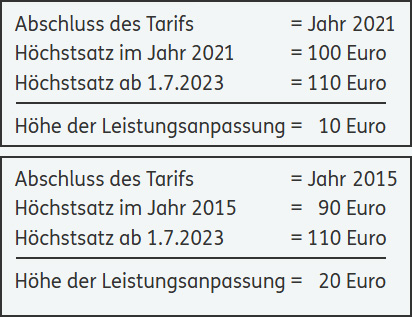

Durch die Erhöhung des maximal versicherbaren Tagegeldes kann die Höhe der Leistungsanpassung unterschiedlich hoch ausfallen.

Die Höhe der Leistungsanpassung ergibt sich aus der Differenz des maximal versicherbaren Pflegetagegelds (Höchstsatz) zum Zeitpunkt der aktuellen Leistungsanpassung und dem bei Abschluss des Tarifs bzw. der letzten Leistungsanpassung gültigen Höchstsatz.

Jede Person und jeder Tarif werden hierbei einzeln betrachtet. Es kann also vorkommen, dass die Höhe der Leistungsanpassung für die versicherten Personen und/oder Tarife unterschiedlich hoch ist.

Beispiele:

-

Die Allgemeinen Versicherungsbedingungen sehen vor, dass sich die Leistungen aus dem Vertrag automatisch für Sie erhöhen, wenn der Verbraucherpreisindex eine bestimmte Grenze überschritten hat. Daher dokumentieren wir diese Vertragsänderung. Wichtig für Sie: Die erhöhten Leistungen erhalten Sie ohne eine erneute Gesundheitsprüfung.

-

Durch die Pflegereformen der letzten Jahre sind das Leistungsspektrum und der Leistungsumfang der Pflegepflichtversicherung deutlich verbessert worden. Trotzdem reichen die Leistungen im Falle der Pflegebedürftigkeit in der Regel bei Weitem nicht aus. Hier ein Beispiel dazu:

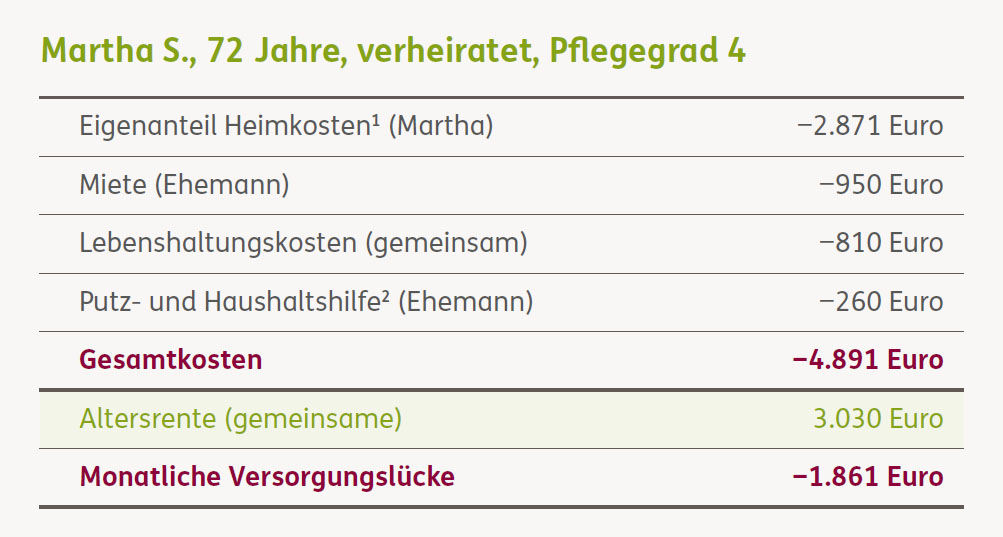

Martha S. (72) war immer aktiv und trieb bis ins hohe Alter viel Sport. Doch durch einen Schlaganfall wird sie pflegebedürftig in Pflegegrad 4. Dinge wie Körperpflege oder Ankleiden sind allein nicht mehr möglich. Martha S. zieht in ein Pflegeheim. Jeden Monat fällt dafür ein Eigenanteil¹ von 2.871 Euro an. Finanzielle Aufwendungen für z.B. eine persönliche Betreuung oder für Dinge des täglichen Lebens sind dabei noch nicht berücksichtigt. Und auch ihr gleichaltriger Mann benötigt Unterstützung durch eine Putz- und Haushaltshilfe.

Pflegeheim Pflegezusatzversicherung der DKV:

Martha S., 72 Jahre, verheiratet, Pflegegrad 4

¹ Eigenanteil nach Leistungsabzug Pflegepflichtversicherung (inkl. 15 % Leistungszuschlag 1. Jahr) – Stand vdek 7.2024.

² Durch nicht anerkannte DienstleisterIhre Pflegezusatzversicherung der DKV unterstützt Sie bei Pflegebedürftigkeit finanziell und hilft Ihnen dabei, Ihr Leben auch bei Pflegebedürftigkeit so weit wie möglich selbstbestimmt und mobil zu gestalten. Sie können weiter selbst entscheiden, was gut für Sie ist und in welchem Umfang Sie wo, wann und von wem betreut werden möchten.

Eine zusätzliche Absicherung bei Pflegebedürftigkeit ist besonders wichtig, weil:

- mehr als 70 % der Deutschen im Laufe Ihres Lebens pflegebedürftig werden,

- die Pflege leider vor keinem Alter halt macht und

- es oft neben gesundheitlichen auch noch zu finanziellen Sorgen kommt.

Übrigens: Die häufigsten Irrtümer, wenn es um das Thema Pflege geht, finden Sie in dieser Broschüre:

PflegeMythen.pdf -

Laut einer Studie des Verbandes der Ersatzkassen (vdek) sind die privat zu tragenden Kosten einer vollstationären Pflege in allen Bundesländern stark gestiegen. Der Anstieg ist in den einzelnen Bundesländern unterschiedlich. Im Bundesdurchschnitt zahlten Pflegebedürftige danach insgesamt rund 2.871 Euro monatlich aus eigener Tasche (Quelle vdek).

-

Falls Sie nicht möchten, dass wir Ihr Pflegetagegeld an die steigenden Preise anpassen, können Sie der Änderung widersprechen. Am schnellsten und einfachsten geht dies online.

-

In den Allgemeinen Versicherungsbedingungen ist die Höhe der Leistungsanpassung geregelt. Sollten Sie eine geringere Höhe der Leistungsanpassung wünschen, setzen Sie sich hierzu bitte kurz mit uns in Verbindung. Wir prüfen dann gern ob für Ihren Vertrag eine Reduzierung möglich ist.

Online-Widerspruch

Diese Themen könnten Sie auch interessieren (FAQ):

-

Pflege ist keine Frage des Alters, sie trifft auch junge Menschen. Ursachen für eine frühe Pflegebedürftigkeit sind z.B. Verkehrs- und Sportunfälle, ein Zeckenbiss, ein Schlaganfall, Epilepsie oder andere Erkrankungen. Je jünger Sie pflegebedürftig werden, umso länger fallen in der Regel privat zu tragende Kosten an – und die summieren sich.

Eine private Pflegezusatzversicherung hilft Ihnen, Ihre gewohnte Eigenständigkeit und Mobilität bei Pflegebedürftigkeit zu bewahren. Zusätzliche finanzielle Mittel ermöglichen es Ihnen, trotz Einschränkungen Ihre Zukunftspläne und die Ihrer Familie in die Tat umzusetzen. Sie selbst bestimmen, wie, wo und in welchem Umfang Sie unterstützt oder gepflegt werden möchten.

Ein früher Einstieg in die Pflegezusatzversicherung hat Vorteile: Je niedriger Ihr Eintrittsalter, desto niedriger ist der monatliche Beitrag. Und Sie sind in der Regel sofort für den Fall einer Pflegebedürftigkeit abgesichert.

-

Eine Pflegetagegeldversicherung zahlt bei Pflegebedürftigkeit ein Tagegeld in bestimmter Höhe. Über das vereinbarte Pflegetagegeld können Sie frei verfügen. Es ist nicht an bestimmte Leistungen gebunden – Sie selbst entscheiden, wofür Sie das Geld verwenden. Etwa für eine Haushaltshilfe, für technische Hilfsmittel oder für Umbauten in Ihrer Wohnung. So leben Sie weiterhin selbstbestimmt und entlasten dadurch auch Ihre Familie.

-

Die Förder-Pflege ist eine Pflegezusatzversicherung mit staatlicher Förderung. Denn der Gesetzgeber weiß, wie hoch Pflegekosten sind – und beteiligt sich an Ihrer privaten Vorsorge.

Die staatlich geförderte Pflegezusatzversicherung der DKV beinhaltet unter anderem:

→ 60 Euro staatliche Pflegevorsorgezulage pro Jahr

→ Keine Wartezeit bei unfallbedingter Pflegebedürftigkeit

→ Keine Gesundheitsprüfung

→ Erhöhte Leistungen nach 15 JahrenSo funktioniert die Förderung

Wenn Sie eine Förder-Pflege abgeschlossen haben, zahlen Sie einfach den reduzierten Beitrag. Um die Formalitäten für die Förderung brauchen Sie sich nicht zu kümmern. Am Ende eines Kalenderjahrs zahlt die Zulagenstelle den Förder-Beitrag direkt an das Versicherungsunternehmen.

Achtung: Jeder Versicherte kann nur eine staatlich geförderte Pflegezusatzversicherung abschließen.

-

Sehr viele Menschen wissen nicht, dass die gesetzlichen Leistungen der Pflegepflichtversicherung i. d. R. nicht ausreichen. Doch die Pflegepflichtversicherung ist nur als Teilversicherung konzipiert. Die Differenz zwischen den tatsächlichen Kosten und den gesetzlichen Leistungen tragen Sie als Pflegebedürftiger.

Das Problem: Je nach Pflegegrad können die monatlichen Kosten bei häuslicher Pflege durch einen Pflegedienst durchaus über 2.000 Euro betragen. Der Eigenanteil bei vollstationärer Pflege im Pflegeheim liegt nach Erhebungen des vdek bei durchschnittlich 2.871 Euro monatlich. Je nach Ausstattung und Lage des Heims können die Kosten aber auch deutlich höher ausfallen.

Die Pflichtversicherung zahlt nur einen Teil. Die gesetzlichen Pflegeleistungen reichen in den meisten Fällen nicht aus. Das bedeutet, einen großen Teil der Kosten müssen Sie als Pflegebedürftiger übernehmen.

Pflege verschlingt ein Vermögen – Ihr Vermögen. Um den hohen Eigenanteil zu zahlen, müssen Sie Ihr eigenes Einkommen einsetzen. Reicht es nicht aus, müssen Sie auf Erspartes zurückgreifen. Und unter Umständen sogar das eigene Haus verkaufen. Oder Ihr Nachlass wird durch die Kosten der Pflege reduziert oder sogar aufgebraucht.

Der Ehepartner ist unterhaltspflichtig. Können Sie Ihre Pflegekosten nicht (vollständig) selbst bezahlen, springt häufig das Sozialamt ein. Es fordert das Geld anschließend von den Unterhaltspflichtigen zurück. Dabei berücksichtigt das Sozialamt das Einkommen und Vermögen Ihres Ehepartners.

Die Ersparnisse müssen bis zu einer Schongrenze aufgebraucht werden. Bei einem Jahresbruttoeinkommen von über 100.000 Euro kann das Sozialamt die Kinder zur Zahlung der Pflegekosten für Mutter oder Vater heranziehen. Sogar Schenkungen eines Elternteils innerhalb der letzten 10 Jahre vor Eintritt der Bedürftigkeit können zurückgefordert werden.

Die Lösung: Eine private Zusatzversicherung schützt Sie und Ihre Angehörigen vor hohen Belastungen. Außerdem hilft sie dabei, Vermögen und Nachlass zu erhalten.

-

Ja, allerdings mit Einschränkungen: Sie können als Beamter oder Angestellter insgesamt höchstens 1.900 Euro im Jahr für Kranken- und Pflegezusatzversicherungen steuerlich absetzen. Als Selbstständiger sind es bis zu 2.800 Euro im Jahr. Dies gilt allerdings nur, wenn die Vorsorgeaufwendungen noch nicht anderweitig ausgeschöpft sind.