Private Ergänzungsversicherung

Informationen zur Beitragsänderung ab 1.7.2026

-

Wir verfügen über langjährige Erfahrungen, die wir in die Gestaltung der Tarife und in die Beitragskalkulation einfließen lassen. Denn wir wollen die Beiträge für unsere Kunden möglichst finanzierbar gestalten.

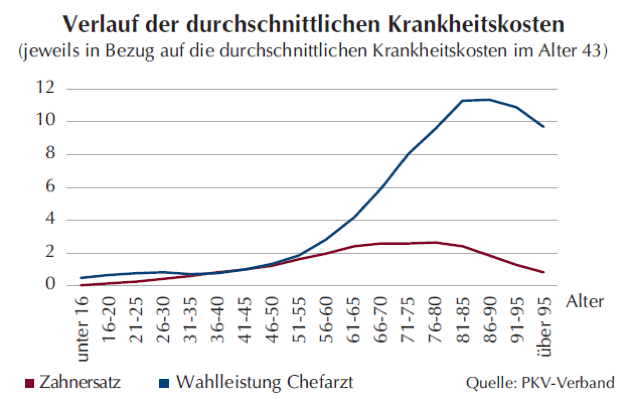

Um dem durchschnittlichen Verlauf von Krankheitskosten gerecht zu werden, können wir bei der Einführung eines Tarifs in der Ergänzungsversicherung zwischen zwei Arten der Kalkulation wählen.

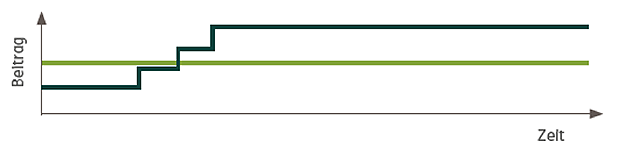

Beitragskalkulation ohne Alterungsrückstellungen

- In manchen Tarifen werden reine Risikobeiträge kalkuliert – ohne Bildung von Alterungsrückstellungen für die Zukunft.

- Dann profitieren Sie von günstigen Beiträgen in jungen Jahren.

- Die Beiträge steigen mit dem Älterwerden zu festen Terminen an. Das sind die sogenannten Altersgruppensprünge.

- Auf Ihrer Versicherungsurkunde erkennen Sie diese Tarife an einer entsprechenden Erläuterung. Die Altersgruppensprünge finden Sie in den Allgemeinen Versicherungsbedingungen.

- Dies gilt für die Tarife, die wir nach Art der Schadenversicherung kalkulieren.

Beitragskalkulation mit Alterungsrückstellungen

- In einigen Tarifen hängen die Versicherungsleistungen stark vom Alter der versicherten Person ab. Beispielsweise verursachen ältere Menschen durchschnittlich höhere Kosten für Behandlungen im Krankenhaus als Jüngere.

- Um in diesen Tarifen auch im Alter bezahlbare Beiträge zu ermöglichen, wird in den frühen Vertragsjahren ein Teil des Beitrags für die erhöhten Versicherungsleistungen im Alter angespart.

- Der Beitrag ist dabei so kalkuliert, dass er über die gesamte Vertragslaufzeit konstant bleibt, sofern sich äußere Umstände nicht ändern.

- Der sich dadurch in jungen Jahren ergebende Mehrbeitrag wird in der sogenannten Alterungsrückstellung verzinslich angelegt. Wenn in späteren Lebensjahren die Ausgaben für Gesundheitsleistungen über dem Beitrag liegen, wird die Differenz aus den Alterungsrückstellungen finanziert.

- Dies gilt für die Tarife, die wir nach Art der Lebensversicherung kalkulieren.

Planmäßige Beitragshöhe mit und ohne Alterungsrückstellungen

Grün: Beiträge mit Alterungsrückstellungen

Schwarz: Beiträge ohne Alterungsrückstellungen -

Neue innovative Therapien und diagnostische Verfahren fließen regelmäßig in Ihren Krankenversicherungsschutz ein. Das gilt auch für wirksamere Medikamente. Unsere Kunden nutzen die Vorteile einer erstklassigen medizinischen Versorgung intensiv. Und sichern sich damit eine hohe Lebensqualität - auch im Alter.

Es ist immer ungewiss, wann Sie die Versicherung benötigen. Auch der bisher Gesunde kann morgen erkranken oder in einen Unfall verwickelt sein. Sie haben dann die Gewissheit, auf die Hilfe einer starken Versichertengemeinschaft zählen zu können.

-

- Mit einer privaten Ergänzungsversicherung können Sie die Leistungen der Gesetzlichen Krankenkasse nach Ihrem Bedarf erweitern.

- Mit einer Zahnzusatzversicherung zaubern Sie ein Lachen in Ihr Gesicht. Für alle, die es einfach mögen – bis zu 100 % sorgenfreier Rundumschutz.

- Mit einer Krankenhauszusatzversicherung beispielsweise können Sie die Chefarztbehandlung und das Ein- und / oder Zweibettzimmer bei einem Krankenhausaufenthalt zur Kassenleistung hinzuversichern. So werden Sie behandelt wie ein Privatpatient.

- Ein Krankenhaustagegeld unterstützt Sie währenddessen finanziell.

- Beim Arzt haben Sie den Status eines Privatpatienten, wenn Sie unseren Premiumschutz abschließen.

- Auch bestimmte Services können hinzuversichert werden: Wir organisieren eine Zweitmeinung durch einen Top-Experten bei bestimmten schweren Erkrankungen oder einen Pflegeplatz bei Pflegebedürftigkeit.

- Bei Pflegebedürftigkeit entlastet Sie ein flexibel einsetzbares Pflegetagegeld erheblich.

-

Sollten Sie Fragen zu anderen Tarifen haben, die hier nicht aufgeführt sind, melden Sie sich einfach direkt bei uns. Sie können sich auch an Ihren Versicherungspartner im Außendienst wenden.

Die Leistungsausgaben haben sich deutlich erhöht!

In den folgenden Tabellen können Sie erkennen, welche Änderungen sich in den relevantesten Leistungsbereichen ergeben haben. Es sind je Tarif die Leistungsbereiche mit den jeweils größten Anteilen an den Gesamtausgaben dargestellt. Für die Veränderung der Ausgaben des Leistungsbereichs haben wir jeweils beispielhaft den Beobachtungszeitraum 2024 - 2025 (01.07.2024 - 30.06.2025) mit dem Beobachtungszeitraum vor der letzten Beitragsanpassung verglichen.

Der Hauptgrund für die Überprüfung der Beiträge und die Höhe der Beitragsanpassung sind die gestiegenen Ausgaben für Krankheitskostenbehandlungen. Gerade im ambulanten Bereich und bei Zahnbehandlungen sind die Ausgaben deutlich gestiegen.

Bitte beachten Sie, dass die hier dargestellte durchschnittliche prozentuale Erhöhung der Leistungsausgaben nicht die Höhe der Beitragsanpassung widerspiegelt. Denn in die Neukalkulation der Beiträge fließen viele weitere Faktoren ein.

Entwicklung der Leistungsausgaben für die Tarife BestMed BMG / 0 - 3

Termin der letzten Beitragsanpassung: 1.7.2025

Tarifstufe BMG / 0*, Beitragsgruppe Erwachsene Ausgaben für Arzthonorar (ambulant)

- Erhöhung der durchschnittlichen Ausgaben in Prozent 12 %

- Anteil an den Gesamtausgaben 51 %

Arznei-/ Verbandmittel

- Erhöhung der durchschnittlichen Ausgaben in Prozent 32 %

- Anteil an den Gesamtausgaben 9 %

Stationäre Behandlung

- Erhöhung der durchschnittlichen Ausgaben in Prozent 48 %

- Anteil an den Gesamtausgaben 8 %

-

-

Ausgaben für Arzthonorar (ambulant)

-

- Erhöhung der durchschnittlichen Ausgaben in Prozent 12 %

- Anteil an den Gesamtausgaben 51 %

-

Arznei-/ Verbandmittel

-

- Erhöhung der durchschnittlichen Ausgaben in Prozent 32 %

- Anteil an den Gesamtausgaben 9 %

-

Stationäre Behandlung

-

- Erhöhung der durchschnittlichen Ausgaben in Prozent 48 %

- Anteil an den Gesamtausgaben 8 %

-

*Die dargestellten Entwicklungen für den Tarif BestMed BMG / 0 gelten gleichermaßen für die Entwicklungen in den Tarifen BestMed BMG / 1, BestMed BMG / 2 und BestMed BMG / 3.

Entwicklung der Leistungsausgaben für den Tarif KombiMed Zahn Tarif Z80 / Z90 / Z100

Termin der letzten Beitragsanpassung: 1.7.2025

Im Vergleich zum vorherigen Beobachtungszeitraum zeigen alle Zahnergänzungstarife der DKV erneut eine deutliche Erhöhung der Leistungsausgaben. In den bestandsstärksten und damit aussagekräftigsten Zahntarifen der DKV erhöhten sich diese im besagten Zeitraum um 6 Prozent. Die Tarife KombiMed Zahn Z80, Z90 und Z100 verhalten sich in ihren Leistungsausgaben grundsätzlich genauso. Sie erfahren die aktuellen Entwicklungen im vollen Umfang und haben sich nun erneut erhöht.