Private Pflegeversicherung

Informationen zur Beitragsänderung ab 1.7.2026

-

In den letzten Jahren gab es mehrere Pflegereformen, durch die die Leistungen und die Kosten in der gesetzlichen Pflegeversicherung deutlich gestiegen sind.

Die Pflegereformen der letzten Jahre

Die Pflegestärkungsgesetze haben sich sehr positiv auf die Pflegesituation in Deutschland ausgewirkt. Ganz neue Leistungen sind hinzugekommen, andere haben sich verbessert. Viele Pflegebedürftige können seitdem höhere und vielfältigere Leistungen als bisher beanspruchen. Nachdem die „Pflegebedürftigkeit“ neu definiert wurde, sind sehr viel mehr Menschen, die vorher „leer“ ausgegangen sind, jetzt leistungsberechtigt. Das war vom Gesetzgeber so beabsichtigt. Die Verteilung der Pflegeleistungen sollte gerechter werden. Menschen mit dauerhaft psychischen Erkrankungen, wie z.B. Demenz, sollten endlich die gleichen Leistungen aus der gesetzlichen Pflegeversicherung erhalten wie dauerhaft körperlich Erkrankte.

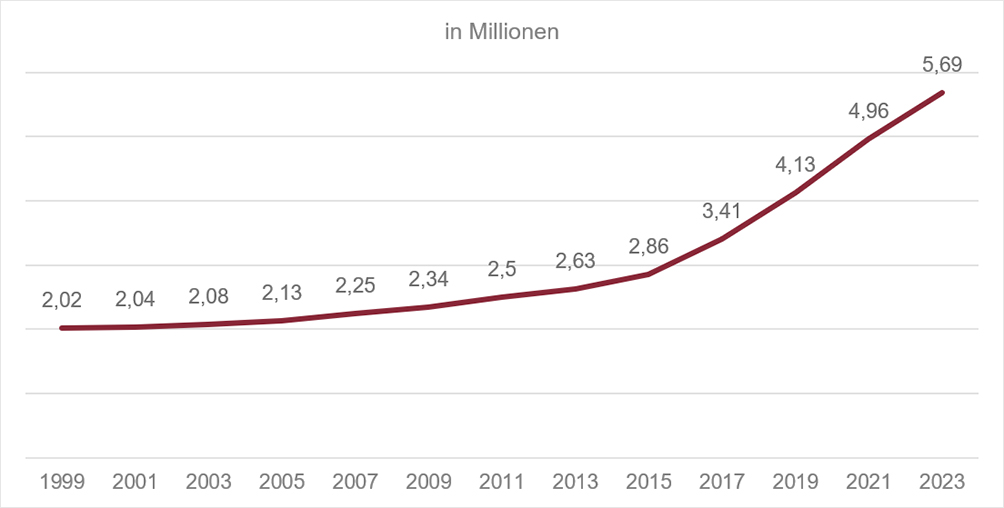

Mit dem zweiten Pflegestärkungsgesetz wurden ab dem 1.1.2017 dann die Pflegestufen auf Pflegegrade umgestellt. Allein dadurch erhöhte sich in den vergangenen Jahren die Zahl der Pflegebedürftigen deutlich und hat aktuell die sechs-Millionen-Grenze überschritten.

Entwicklung der Pflegebedürftigen in Deutschland

Quelle: Statistisches Bundesamt (Destatis), 2026Einen weiteren Aspekt dürfen wir dabei nicht aus den Augen verlieren: Immer mehr Menschen erreichen ein hohes Lebensalter. Diese gestiegene Lebenserwartung führt dazu, dass Pflegeleistungen über einen längeren Zeitraum in Anspruch genommen werden.

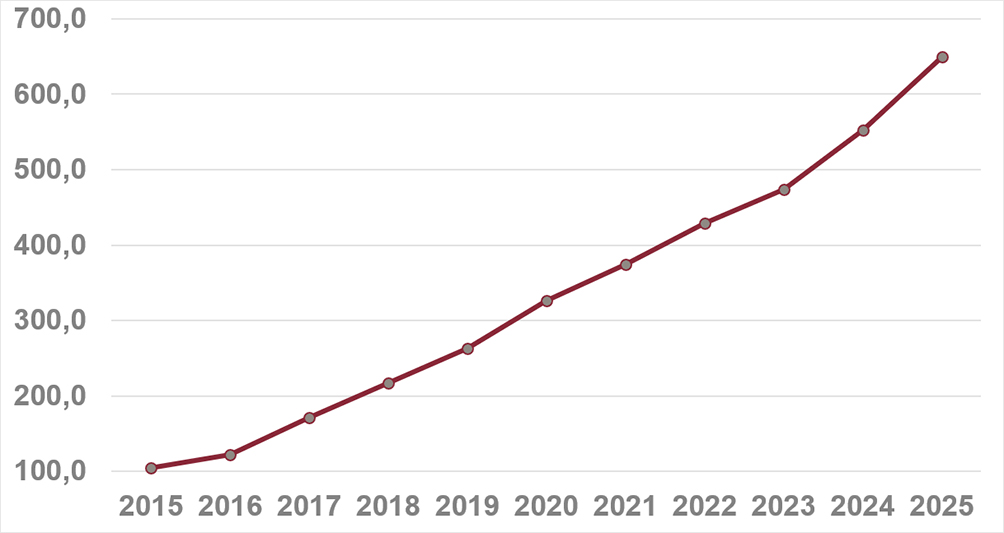

Das Leistungsversprechen der meisten Tarife der Pflegezusatzversicherung (z. B. KPEK, KPET, PEK, PET, PTG und PZU) orientiert sich an den Pflegegraden, die im Rahmen der gesetzlichen Pflegeversicherung festgestellt werden. Mit den Pflegestärkungsgesetzen wurden auch die Allgemeinen Versicherungsbedingungen angepasst. Die Leistungen vieler Pflegezusatztarife verbesserte sich dadurch erheblich.

Entwicklung der Leistungsausgaben in der privaten Pflegezusatzversicherung (in Millionen Euro)

Quelle: PKV-Verband -

Durch die Pflegereformen der letzten Jahre ist das Leistungsspektrum und der Leistungsumfang der Pflegepflichtversicherung deutlich erweitert worden. Trotzdem reichen die Leistungen im Falle der Pflegebedürftigkeit in der Regel nicht aus. Die Kosten für Pflegeleistungen steigen kontinuierlich, sowohl in der häuslichen Pflege als auch in Pflegeheimen.

Schaut man zum Beispiel auf die Gesamtkosten, die ein Pflegeheimbewohner zu zahlen hat, fällt auf, dass diese auch nach der jüngsten Pflegereform trotz eines geringeren pflegebedingten Eigenanteils nach wie vor sehr hoch sind.

Hier ein Beispiel, das zeigt, wie wichtig eine zusätzliche Absicherung ist:

Pflegeheim mit DKV

Martha S., 72 Jahre, verheiratet, Pflegegrad 4 Eigenanteil Heimkosten¹ (Martha S.)

– 3.245 Euro

Miete (Ehemann)

– 950 Euro

Lebenshaltungskosten (gemeinsam)

– 810 Euro

Putz- und Haushaltshilfe² (Ehemann)

– 260 Euro

Gesamtkosten

– 5.265 Euro

Altersrente (gemeinsam)

3.200 Euro

Leistungen aus PTG 65

2.100 Euro

Monatlich zur freien Verfügung

35 Euro

-

-

Eigenanteil Heimkosten¹ (Martha S.)

-

– 3.245 Euro

-

Miete (Ehemann)

-

– 950 Euro

-

Lebenshaltungskosten (gemeinsam)

-

– 810 Euro

-

Putz- und Haushaltshilfe² (Ehemann)

-

– 260 Euro

-

Gesamtkosten

-

– 5.265 Euro

-

Altersrente (gemeinsam)

-

3.200 Euro

-

Leistungen aus PTG 65

-

2.100 Euro

-

Monatlich zur freien Verfügung

-

35 Euro

-

¹ Eigenanteil nach Leistungsabzug Pflegepflichtversicherung (inkl. 15% Leistungszuschlag 1. Jahr) - Stand vdek 1.2026.

² Durch nicht anerkannte Dienstleister.

Ihre DKV-Pflegezusatzversicherung unterstützt Sie bei Pflegebedürftigkeit finanziell und hilft Ihnen dabei, Ihr Leben auch bei Pflegebedürftigkeit so weit wie möglich selbstbestimmt und mobil zu gestalten. Sie entscheiden weiterhin selbst, was gut für Sie ist und in welchem Umfang Sie von wem betreut werden möchten.

Eine zusätzliche Absicherung für eine Pflegebedürftigkeit ist besonders wichtig, weil:

- mehr als 70 % der Deutschen im Laufe ihres Lebens pflegebedürftig werden.

- die Pflege leider vor keinem Alter halt macht.

- es sonst neben den gesundheitlichen oft auch noch zu finanziellen Sorgen kommt.

Übrigens: Die häufigsten Irrtümer, wenn es um das Thema Pflege geht, finden Sie in dieser Broschüre:

-

-

-

Sollten Sie Fragen zu anderen Tarifen haben, die hier nicht aufgeführt sind, melden Sie sich einfach direkt bei uns. Sie können sich auch an Ihren Versicherungspartner im Außendienst wenden.

Pflege Tagegeld PTG und Pflege Zuschuss PZU

In den letzten Jahren zeigt sich: Pflegebedürftigkeit wird häufiger bereits in den niedrigeren Pflegegraden festgestellt. Im höheren Alter steigt zwar die Pflegewahrscheinlichkeit weniger stark als erwartet, dafür gibt es deutlich mehr Fälle mit leichterer Pflegebedürftigkeit.

Dadurch leisten wir insgesamt mehr als ursprünglich für die Beitragskalkulation angenommen.Im Tarif PZU kommt die Auswirkung einer gesetzlichen Änderung hinzu:

- Seit dem 1.1.2022 erhalten Pflegeheimbewohner einen prozentualen „Leistungszuschlag“ auf ihren Eigenanteil an den pflegebedingten Kosten, der zum 1.1.2024 nochmals erhöht wurde.

- Dieser Zuschlag ist nicht durch einen festen Höchstbetrag begrenzt und steigt damit stärker als die allgemeine Inflation.

Die höhere Absicherung durch die Pflegepflichtversicherung führt so zu steigenden Leistungen aus dem PZU, was eine Beitragsanpassung erforderlich macht.

TARIF PEK

Die Beitragsanpassung im Tarif PEK ist durch die allgemeine Kostensteigerung und die Inflation zu begründen. -

Der Tarif PZU bildet die Pflegepflichtversicherung nach. Daher wirken sich Veränderungen in der Pflegepflichtversicherung durch neue Gesetze oder Reformen auch direkt auf Leistungen und Beiträge dieses Tarifes aus.

Durch das Gesundheitsversorgungsweiterentwicklungsgesetz (GVWG) vom 19.7.2021 und das Digitale-Versorgungs-und-Pflege-Modernisierungs-Gesetz (DVPMG) vom 8.6.2021 wurde das Leistungsversprechen der Pflegepflichtversicherung verändert. Auch durch das Gesetz zur Unterstützung und Entlastung in der Pflege (PUEG), das am 1.7.2023 in Kraft getreten ist, wurden Leistungen verbessert.

Auswirkungen durch das GVWG:

- Häusliche Pflegesachleistung und Leistungen in der Kurzzeitpflege erhalten einen neuen Höchstwert.

- Pflegebedürftige der Pflegegrade 2 bis 5 erhalten abhängig von der Pflegedauer progressiv steigende Leistungszuschläge auf ihren zu zahlenden Eigenanteil an den pflegebedingten Aufwendungen.

Auswirkungen durch das DVPMG:

- Die Erstattung digitaler Pflegeanwendungen, begrenzt auf eine Erstattungshöhe von 50 € pro Monat, wurde Bestandteil des Leistungsversprechens.

Auswirkungen durch das PUEG:

- Erhöhung des Pflegegeldes und der Pflegesachleistungen (für ambulante Pflege)

- Anpassung von Geld- und Sachleistungen an die Preisentwicklung (Dynamisierung)

- Erhöhung der Eigenanteil-Zuschläge für die stationäre Pflege

-

Pflegebedürftigkeit stellt das bisherige Leben komplett auf den Kopf. Sie ist für alle Beteiligten eine erhebliche emotionale und organisatorische Belastung. Meist muss die Versorgung kurzfristig organisiert werden. Eigene Recherchen führen zu Informationen, die häufig mehr überfordern als helfen.

Um in dieser Situation einen professionellen Partner an der Seite zu haben, unterstützt Sie das DKV Pflege Schutz Paket PSP nicht nur durch die telefonische und persönliche Vor-Ort-Beratung, auch für Angehörige ersten Grades.

Es garantiert Ihnen auch, dass Sie bei erstmaliger Pflegebedürftigkeit oder bei einer Einstufung in einen höheren Pflegegrad innerhalb von maximal 24-Stunden einen Pflegeplatz im Pflegeheim oder eine Versorgungszusage zu einem Pflegedienst bekommen. Dies kann auch ein vorübergehender Platz im Pflegeheim sein (Kurzzeitpflege). So können Sie z. B. die Pflege zu Hause durch den Umbau des Badezimmers vorbereiten.Jede weitere Organisation der Versorgung wird möglichst innerhalb von 24 Stunden erbracht. Zusätzlich werden verschiedene Services vermittelt. Die DKV-Einmalzahlung in Höhe von 1.000 Euro unterstützt Sie zusätzlich, wenn Pflegebedürftigkeit (Pflegegrad 2 - 5) eintritt.

-

Pflege trifft uns meist unvorbereitet und es stellen sich viele Fragen.

In der DKV Pflegewelt finden Sie wichtige Tipps und Infos rund ums Thema Pflege. Wir geben Ihnen wertvolle Unterstützung – von der Beantragung bis zur Organisation der Pflege.